2024-10-30

氫能是生活不太常見的清潔能源,在使用過程中既不產(chǎn)生額外污染,也不排放二氧化碳。不僅如此,氫的能量密度高達 140MJ/kg,是煤炭的 4.5 倍,石油的 3倍,作為兼?zhèn)淝鍧嵑透咝纱髢?yōu)勢的能源,氫能目前被認為是有望成為實現(xiàn)零碳社會的終極能源之一。自2022年《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》印發(fā),氫能在國內(nèi)的產(chǎn)業(yè)戰(zhàn)略地位基本確立。截至目前,全國已有 20 多個省份發(fā)布氫能規(guī)劃和指導(dǎo)意見共計 200 余份,全產(chǎn)業(yè)鏈規(guī)模以上工業(yè)企業(yè)超過 30 家。氫能行業(yè)在中國長三角、粵港澳大灣區(qū)、環(huán)渤海三大區(qū)域逐漸形成多股強大的集群力量。

氫能產(chǎn)業(yè)鏈可分為:上游制氫→中游儲氫及加氫→下游用氫

據(jù)中國氫能聯(lián)盟預(yù)計,到2025年,我國氫能產(chǎn)業(yè)產(chǎn)值將達到1萬億元;到2050年,氫氣需求量將接近6000萬噸,實現(xiàn)二氧化碳減排約7億噸,氫能在我國終端能源體系中占比超過10%,產(chǎn)業(yè)鏈年產(chǎn)值達到12萬億元。隨著一大批央企帶頭布局氫能產(chǎn)業(yè)鏈,氫能時代正在到來。

|

產(chǎn)業(yè)目標 |

近期目標 (2020-2025) |

中期目標 (2026-2035) |

遠期目標 (2036-2050) |

|

氫能源比例(%) |

4% |

5.9% |

10% |

|

氫氣需求量(萬噸) |

~3,000 |

~4,000 |

~6,000 |

|

產(chǎn)業(yè)產(chǎn)值(億元) |

10,000 |

50,000 |

120,000 |

|

加氫站(座) |

200 |

2,000 |

12,000 |

|

燃料電池車(萬輛) |

5 |

130 |

500 |

|

固定式電源/電站(座) |

1,000 |

5,000 |

20,000 |

|

燃料電池系統(tǒng)(萬套) |

6 |

150 |

550 |

數(shù)據(jù)來源:瑞博新材整理

如同鋰電池是鋰電產(chǎn)業(yè)鏈的“心臟”,燃料電池對于氫能行業(yè)的重要性不言而喻。而在燃料電池驅(qū)動汽車行進之前,氫氣已經(jīng)是工業(yè)中不可或缺的原料。綠氫替代傳統(tǒng)灰氫用于工業(yè)生產(chǎn)的需求同樣值得重視。因此,在政策、需求、技術(shù)等多種因素驅(qū)動下,氫能行業(yè)的整個產(chǎn)業(yè)鏈都將迎來新的變化。

上游制氫——替代灰氫勢在必行

目前氫氣主要有三種主流制取路徑:

(1)以煤炭、天然氣為代表的化石能源重整制氫;

(2)以焦?fàn)t煤氣、氯堿尾氣、丙烷脫氫為代表的工業(yè)副產(chǎn)氣制氫;

(3)電解水制氫。

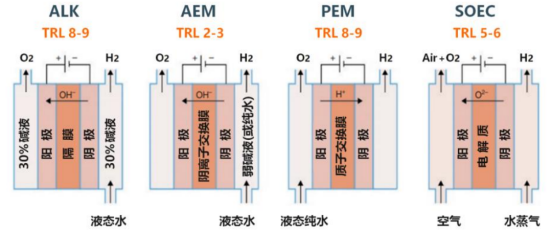

電解水制氫是其中唯一一種利用可再生能源制備氫氣的技術(shù)。據(jù)2020年中國氫能聯(lián)盟數(shù)據(jù),電解水制氫占比不足2%。近年適逢風(fēng)電、光伏等新能源蓬勃發(fā)展,給尚處于發(fā)展初期的電解水制氫帶來更多發(fā)展的可能,未來市場替代空間將非常廣闊。目前電解水制氫技術(shù)路徑共有四條,ALK(堿性電解水)與PEM(質(zhì)子交換膜電解水)是最主要研發(fā)方向。

四大電解水制氫技術(shù)

數(shù)據(jù)來源:中國節(jié)能協(xié)會氫能專業(yè)委員會

中游儲運氫——連接上下游的橋梁

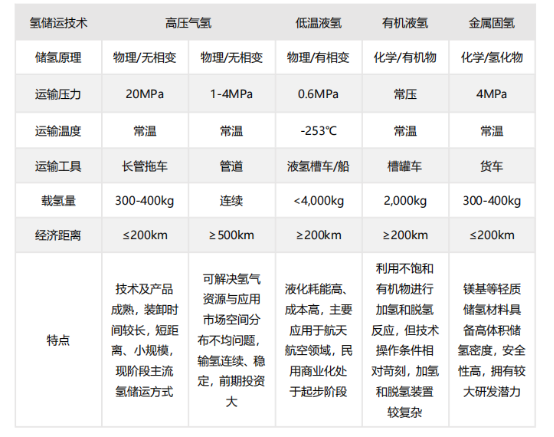

氫能源的儲存與運輸發(fā)揮著行業(yè)上下游承上啟下的作用。發(fā)展安全、高效的氫儲運技術(shù),是實現(xiàn)氫能產(chǎn)業(yè)經(jīng)濟性發(fā)展的關(guān)鍵。氫的儲存方式根據(jù)儲氫原理進行劃分,主要包括物理儲氫和化學(xué)儲氫。物理儲氫技術(shù)中以高壓氣態(tài)儲氫為代表被大規(guī)模商業(yè)化應(yīng)用,低溫液態(tài)儲氫則在嘗試期;化學(xué)儲氫技術(shù)總體處于起步階段,如固體金屬氫化物儲氫、有機物液體儲氫等新技術(shù)也正處在研發(fā)探索階段。

運氫方式根據(jù)物質(zhì)狀態(tài)可分為固、液、氣三種,根據(jù)運輸工具可分為拖車、槽車/船、管道。氫氣狀態(tài)和運輸距離可選用不同的氫運輸方式。不同運氫方式的技術(shù)成熟程度、應(yīng)用場景以及使用成本各不相同,各有其特定的優(yōu)缺點

主要儲氫運氫技術(shù)方式參數(shù)對比

數(shù)據(jù)來源:勢銀

中游加氫——我國加氫站數(shù)量居世界第一

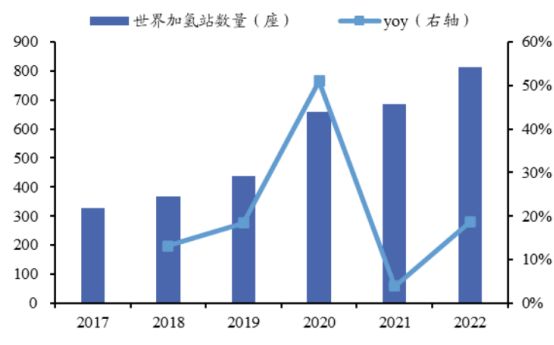

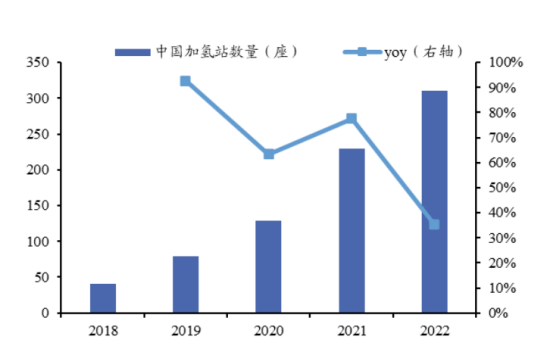

加氫站是為氫燃料電池汽車或氫氣內(nèi)燃機汽車或氫氣天然氣混合燃料汽車等的儲氫瓶充裝燃料的專門場所。中國氫能產(chǎn)業(yè)鏈已初具雛形,為保障能源需求,各地大規(guī)模規(guī)劃并建設(shè)加氫站,2022年中國已建成加氫站超270座,數(shù)量位居全球第一。加氫站建設(shè)與運營的技術(shù)壁壘較高,核心技術(shù)設(shè)備正在國產(chǎn)化進程中,加注壓力、能力仍有提升空間。現(xiàn)如今六部門已聯(lián)合印發(fā)了《氫能產(chǎn)業(yè)標準體系建設(shè)指南(2023 版)》,從國家層面提出了標準制修訂工作的重點,伴隨著標準體系的出臺以及加氫站許可證等政策的逐步放開,中游儲運加氫環(huán)節(jié)將配套迎來發(fā)展機遇。

截至 2022 年世界加氫站數(shù)量累計已達 814 座

數(shù)據(jù)來源:H2stations,國泰君安證券研究

中國加氫站數(shù)量增長迅速

數(shù)據(jù)來源:GGII,國泰君安證券研究

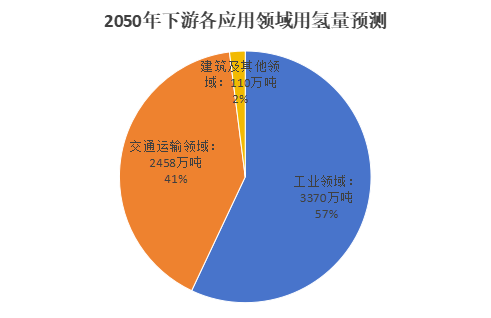

下游用氫——從汽車走入平常百姓家

氫能源應(yīng)用范圍相當(dāng)廣泛,涉及交通、工業(yè)、電力、建筑四大領(lǐng)域。換而言之,氫能源的未來需求增長不只在綠氫的替代上,更會在未來全球各國能源結(jié)構(gòu)中占據(jù)重要地位。據(jù)《中國氫能源及燃料電池產(chǎn)業(yè)白皮書2020》數(shù)據(jù),至2050年氫能需求量將提升至6000萬噸左右,在我國終端能源體系中占比達10%,其中工業(yè)領(lǐng)域、交通運輸領(lǐng)域、建筑及其他領(lǐng)域用氫占比分別達57%、41%和2%。若2060年實現(xiàn)碳中和目標,氫氣年需求量將增至1.3億噸左右,在我國終端能源體系中占比達20%。

數(shù)據(jù)來源:東吳證券

領(lǐng)先的先進材料科技企業(yè)